quinta-feira, 31 de julho de 2014

Economista

Stress tolerance: 63.3

Average annual salary: $101,450

What they do: Economists study the production and distribution of resources, goods, and services.

Education requirements: Bachelor's degree

Stress tolerance is measured by the U.S. Bureau of Labor Statistics and Occupational Information Network, with lower scores indicating less stress on the job.

Read more: http://www.businessinsider.com/high-paying-low-stress-jobs-2014-7?op=1#ixzz392cqWa12

quarta-feira, 30 de julho de 2014

Educação

Gustavo Ioschpe derruba 12 mitos da educação brasileira

Professor ganha pouco, universidade pública deve ser gratuita... O economista desconstrói versões predominantes sobre a realidade e os desafios do ensino nacional. Leia também: trecho inédito do novo livro do colunista de VEJA

terça-feira, 29 de julho de 2014

Inflação

'Quanto mais se esperar, mais doloroso será o controle da inflação'

O economista e professor do Insper Alexandre Schwartsmann discute o tema com o doutor em economia e professor da Unicamp Pedro Linhares Rossi.

Segundo Pedro Linhares Rossi, o controle da inflação através dos juros é legítimo, mas com a atual conjuntura da economia brasileira não é a melhor ferramenta. Ele acredita que é melhor manter o crescimento dos salários e diminuir a desigualdade social. O economista também diz que os ajustes agudos na economia acabam gerando desemprego e recessão.

Já Alexandre Schwartsman diz que no mundo todo a taxa de juros é usada para conter a inflação, mas esse método precisa ser ajudado por uma política de gastos e custos do governo. Ele lembra da década de 1970 para afirmar, no entanto, que quanto se esperar para lidar com o problema da inflação alta, mais doloroso será o processo para reverter o quadro.

Segundo Pedro Linhares Rossi, o controle da inflação através dos juros é legítimo, mas com a atual conjuntura da economia brasileira não é a melhor ferramenta. Ele acredita que é melhor manter o crescimento dos salários e diminuir a desigualdade social. O economista também diz que os ajustes agudos na economia acabam gerando desemprego e recessão.

Já Alexandre Schwartsman diz que no mundo todo a taxa de juros é usada para conter a inflação, mas esse método precisa ser ajudado por uma política de gastos e custos do governo. Ele lembra da década de 1970 para afirmar, no entanto, que quanto se esperar para lidar com o problema da inflação alta, mais doloroso será o processo para reverter o quadro.

Leia mais: http://cbn.globoradio.globo.com/grandescoberturas/eleicoes-2014/debate-cbn/2014/07/28/QUANTO-MAIS-SE-ESPERAR-MAIS-DOLOROSO-SERA-O-CONTROLE-DA-INFLACAO.htm#ixzz38sgUmcHS

segunda-feira, 28 de julho de 2014

Índice Big Mac

Brasil tem o Big Mac mais caro do mundo, mostra índice da "Economist" - InfoMoney

Veja mais em: http://www.infomoney.com.br/minhas-financas/precos/noticia/3477678/brasil-tem-big-mac-mais-caro-mundo-mostra-indice-economist

Veja mais em: http://www.infomoney.com.br/minhas-financas/precos/noticia/3477678/brasil-tem-big-mac-mais-caro-mundo-mostra-indice-economist

domingo, 27 de julho de 2014

Economia brasileira

Basil pode sofrer novo 7X1 na economia, diz Financial Times

Basil pode sofrer novo 7X1 na economia, diz Financial TimesEconomia brasileira caminha para terminar 2014 com inflação próxima dos 7% e crescimento por volta de 1%, diz blog do jornal britânico

São Paulo - O trauma da derrota para o time alemão por 7 a 1 na semifinal da Copa do Mundo pode ganhar em breve um equivalente econômico, segundo o Financial Times.

Um texto publicado hoje no blog Beyond Brics, do site do jornal britânico, diz que o Brasil pode fechar 2014 com inflação próxima de 7% e crescimento do PIB em 1%.

Em junho, a inflação no país desacelerou mas chegou a 6,52% no acumulado de 12 meses, acima do teto da meta do governo, de 6,5%.

A avaliação de economistas é que a pressão dos alimentos sobre os preços está diminuindo, mas que a inflação acumulada só vai voltar para abaixo do teto mais para o fim do ano. Em relação ao crescimento, as perspectivas só pioram.

Mais

Um texto publicado hoje no blog Beyond Brics, do site do jornal britânico, diz que o Brasil pode fechar 2014 com inflação próxima de 7% e crescimento do PIB em 1%.

Em junho, a inflação no país desacelerou mas chegou a 6,52% no acumulado de 12 meses, acima do teto da meta do governo, de 6,5%.

A avaliação de economistas é que a pressão dos alimentos sobre os preços está diminuindo, mas que a inflação acumulada só vai voltar para abaixo do teto mais para o fim do ano. Em relação ao crescimento, as perspectivas só pioram.

Mais

PAC superfaturamento

TCU investiga suspeita de superfaturamento em empreendimentos do PAC

Fiscalização em empreendimentos do PAC traz à tona superfaturamento e erros na execução dos contratos

Mais

Fiscalização em empreendimentos do PAC traz à tona superfaturamento e erros na execução dos contratos

Mais

sábado, 26 de julho de 2014

Aprenda o que é errado com o Brasil

Veja como funciona uma justiça que funciona e que não faz bagunça nem explora o povo com privilégios que não se merece.

Em reportagem da TV Bandeirantes, são apresentadas peculiaridades do sistema judiciário sueco, a ideologia da "Tolerância Zero" contra a corrupção e a ausência de benefícios além dos salários. Assista abaixo: http://mais.uol.com.br/view/99at89ajv6h1/na-suecia-juizes-e-politicos-sao-cidadaos-comuns-04024D993066C4A13326?types=A&

Meu salário é suficiente, luxo pago com o dinheiro do cidadão é imoral, diz juiz sueco

Economia brasileira

ALERTA: O que você vai ler nas próximas linhas é polêmico e revelador. O texto pode ser ofensivo a determinadas audiências. Recomenda-se discrição na leitura.

Olá. Meu nome é Felipe Miranda.Há quase cinco anos, eu fundei, junto ao Caio Mesquita e ao Rodolfo Amstalden, a Empiricus Research, a primeira casa de pesquisa independente voltada a investimentos do Brasil.

Hoje, a Empiricus é referência em recomendações de investimento, contando com 200 mil leitores diariamente. Chegamos a um tamanho que nem nós mesmos aventávamos quando da criação da Companhia. Agradeço todos os dias por isso. Aos leitores e a nossos profissionais – seria impossível chegar aqui sem tamanhas competência e paixão. É a nossa vocação, de fato.

Talvez a esta altura você já conheça a Empiricus por conta de nossos serviços prestados nos últimos anos. Temos ajudado milhares de investidores a ganhar dinheiro com o cenário de queda da Bolsa brasileira desde nossa fundação, alta dos imóveis e comportamento volátil da taxa de câmbio.

Nós alertamos nossos leitores, por exemplo, a evitar as ações da Petrobras, pouco antes do início de seu derretimento. Também recomendamos vender ações de construtoras às vésperas de problemas emblemáticos de estouro de orçamento, parcerias mal feitas e de práticas que desrespeitavam os acionistas minoritários. Evitamos com isso prejuízos da ordem de até 90%.

Leia mais

Goldman Sachs prognose da Copa

The World Cup and Economics 2014

A Statistical Model of the 2014 World Cup

Today we introduce our statistical model for predicting the outcome of the 2014 World Cup. At a very high level, our approach is as follows:

■ We construct a stochastic model that generates a distribution of outcomes for each of the 64 matches of the 2014 World Cup, from the opener between Brazil and Croatia on June 12 in São Paulo through the final on July 13 in Rio de Janeiro.- Brazil is the highest rated team in the Elo system, the single most important predictor of tournament success in our model. Since the Elo system dynamically updates its scores based on recent performance, the high rating is partly due to Brazil’s success in the 2013 Confederations Cup, including a 3:0 win against Spain and a 4:2 win against Italy. Admittedly, other measures of overall team strength do not show quite as favourable a picture for Brazil, but it is still one of the highest rated teams. For example, Exhibit 5 shows that there is a decent relationship between the Elo rating and the FIFA/Coca-Cola rating. Moreover, Exhibit 6 shows that there is also a decent relationship between the Elo rating and the aggregate transfer value of all the players in the different national squads. (Our statistical analysis does not use either the FIFA/Coca-Cola ratings, which are only available back to 1992, or aggregate transfer values, which are only available as a snapshot.)

Leia mais

sexta-feira, 25 de julho de 2014

Como burocracia e incompetência destroem a economia brasileira

Grand Visions Fizzle in Brazil

Projects conceived in boom times stand abandoned, visible symbols of waste and the country’s crippling bureaucracy.

Todo errado

Preocupado com PIB fraco, BC muda regras para injetar até R$ 45 bilhões na economia

Autoridade monetária liberou parte de depósitos que ficavam retidos para aumentar capital dos bancos e estimular empréstimos

Read more: http://oglobo.globo.com/economia/preocupado-com-pib-fraco-bc-muda-regras-para-injetar-ate-45-bilhoes-na-economia-13374148#ixzz38V4JdpKE

Mueller's Macro

Mueller's Macro completou 1 ano hoje!

Esperamos que venham muitos outros!

http://muellersmacro.tumblr.com/quinta-feira, 24 de julho de 2014

quarta-feira, 23 de julho de 2014

terça-feira, 22 de julho de 2014

Ideologia brasileira

Por que as idéias liberais não vingam no Brasil

Os detratores do liberalismo conseguiram a proeza de responsabilizá-lo por todos os males, como se alguma vez ele tivesse sido real. em nosso país, a idéia de socialismo guarda uma aura quase religiosa. Ela veio a ser identificada a uma sociedade perfeita, em relação à qual todas as demais seriam imperfeitas, em particular o capitalismo. Sob a batuta de tais idéias, o estado ganha em tamanho, gastos e onipotência

por Denis Rosenfield

Macro 3 - Recursos para prova 2

Data Shows Patologias Macroeconômicas-

Prova 31 de Julho de 2014

Depressões e Crises-

Inflação e Hiperinflação

Conteúdo:

- Armadilha de liquidez

- Grande Depressão

- Inflação, hiperinflação, deflação

- Equação de troca e suas transformações

Prova 31 de Julho de 2014

Depressões e Crises-

Inflação e Hiperinflação

Conteúdo:

- Armadilha de liquidez

- Grande Depressão

- Inflação, hiperinflação, deflação

- Equação de troca e suas transformações

Falta de renovação além do futebol

Dunga e as próximas eleições

A nomeação de Dunga para dirigir a seleção brasileira é a piada da vez. Depois dos brados por renovação na esteira da humilhação diante dos alemães, a CBF vem com a notícia fatal: Dunga, de novo.

Essas figurações do passado não assombram apenas o futebol. Em graus distintos, a mesma coisa se passa na política brasileira. A menos de três meses da eleição, passado o clamor por renovação de Junho de 2013, as possibilidades são desanimadoras.Pelo cenário que se desenha para a sucessão presidencial, vai demorar para que alguma mudança de estrutura se processe na política nacional. As três candidaturas mais fortes, à sua maneira, representam forças desgastadas...

Mais

segunda-feira, 21 de julho de 2014

Brasil em recessão?

Probabilidade de País estar em recessão é de 90%

Mais

Veja sobre emprego

sábado, 19 de julho de 2014

Depressão

"Studying the experience of countries that have experienced great depressions during the twentieth century teaches us that massive public interventions in the economy to maintain employment and investment during a financial crisis can, if they distort incentives enough, lead

to a great depression. Those who try to justify the sorts of Keynesian policies implemented by the Mexican government in the 1980s and the Japanese government in the 1990s often quote Keynes’s dictum fro...m A Tract on Monetary Reform: “The long run is a misleading guide to current affairs. In the long run we are all dead.” Studying past great depressions turns this dictum on its head: “If we do not consider the consequences of policy for productivity, in the long run we could all be in a great depression.” "

to a great depression. Those who try to justify the sorts of Keynesian policies implemented by the Mexican government in the 1980s and the Japanese government in the 1990s often quote Keynes’s dictum fro...m A Tract on Monetary Reform: “The long run is a misleading guide to current affairs. In the long run we are all dead.” Studying past great depressions turns this dictum on its head: “If we do not consider the consequences of policy for productivity, in the long run we could all be in a great depression.” "

Timothy Kehoe e Gonzalo Córdoba em The Current Financial Crisis: What Should We Learn from the Great Depressions of theTwentieth Century?

quinta-feira, 17 de julho de 2014

Os novo "top 10" do ranking da FIFA

Confira o ranking da Fifa atualizado:

1) Alemanha, 1.724 pontos

2) Argentina, 1.606

3) Holanda, 1.496

4) Colômbia, 1.492

5) Bélgica, 1.401

6) Uruguai, 1.330

7) Brasil, 1.241

8) Espanha, 1.229

9) Suíça, 1.216

10) França, 1.202

Mais

1) Alemanha, 1.724 pontos

2) Argentina, 1.606

3) Holanda, 1.496

4) Colômbia, 1.492

5) Bélgica, 1.401

6) Uruguai, 1.330

7) Brasil, 1.241

8) Espanha, 1.229

9) Suíça, 1.216

10) França, 1.202

Mais

O conceito de "capitalismo"

“Free Markets” Are Not “Capitalism”

“Free Markets” Are Not “Capitalism”

Adam Smith, Karl Marx, Joseph Schumpeter & J.M. Keynes walk in to a bar...

- In one sense, “free market capitalism” may be viewed as a system in which individuals make voluntary arrangements involving the exchange of capital.

The second definition of the term free market capitalism, he goes on to say:

Mais

quarta-feira, 16 de julho de 2014

Entenda Bretton Woods

ON JULY 1ST 1944 the rich world’s finance experts convened in a hotel in the New Hampshire mountains to discuss the post-war monetary system. The Bretton Woods system that emerged from the conference saw the creation of two global institutions that still play important roles today, the International Monetary Fund (IMF) and the World Bank. It also instituted a fixed exchange-rate system that lasted until the early 1970s. A key motivation for participants at the conference was a sense that the inter-war financial system had been chaotic, seeing the collapse of the gold standard, the Great Depression and the rise of protectionism. Henry Morgenthau, America's Treasury secretary, declared that the conference should “do away with the economic evils—the competitive devaluation and destructive impediments to trade—which preceded the present war.” But the conference had to bridge a tricky transatlantic divide. Its intellectual leader was John Maynard Keynes, the British economist, but the financial power belonged to Harry Dexter White, acting as American President Roosevelt’s representative. - See more at: http://www.economist.com/blogs/economist-explains/2014/06/economist-explains-20#sthash.YyZukeWA.dpuf

Brasil depois a Copa

TRIBUNA

A máscara do gigante

O mito da seleção Canarinho nos fazia sonhar formosos sonhos. Mas no futebol, assim como na política, é mau viver sonhando e sempre preferível se ater à verdade, por mais dolorosa que seja

Quando?

The Economist: Brasil precisa de novas ideia de gestão

Revista inglesa traz um texto intitulado “Lições de um Armagedom Futebolístico”, em que afirma que o Brasil precisa de novas ideias.

Brasil sem gestão

Fonte: Blogo do Reinaldo Azevedo

De acordo com a revista inglesa, a derrota do Brasil para a Alemanha tirou de Dilma qualquer esperança de reeleição que ela tenha alimentado pela Copa do Mundo.

Foto: Fernando Bizerra JR./EFE.

Foto: Fernando Bizerra JR./EFE.

Desfaçatez petista: Tudo vira palanque

Sem planejamento: legado da Copa que Dilma não comentou

The Economist: Brasil precisa de nova gestão e de novas ideias dentro e fora do campo

A revista inglesa “The Economist” traz um texto intitulado “Lições de um Armagedom Futebolístico” em que afirma que a derrota de sete a um para a Alemanha evidencia que o Brasil precisa de novas ideias dentro e fora do campo.O texto lembra a metáfora hiperbólica de Nelson Rodrigues quando a Seleção perdeu de 2 a 1 para o Uruguai em 1950, em pleno Maracanã: “Uma catástrofe nacional… Nossa Hiroshima”. Se é assim, diz a revista, então a tragédia do Mineirão foi o Armagedom, e não apenas por causa da dimensão da derrota de 7 a 1, mas também em razão da facilidade com que os rápidos e tecnicamente superiores alemães penetravam na zaga brasileira, como uma faca cortando tapioca, compara.

Com alguma ironia, a publicação diz que a humilhação deixou os brasileiros em estado de choque, muito especialmente porque o Brasil não tem Hiroshimas reais a lamentar. A reportagem observa que, além da breve participação brasileira na Segunda Guerra, entre 1944 e 1945, o conflito armado anterior em que se meteu data de 1860 — a Guerra do Paraguai. O país tem a sorte de não enfrentar ameaças de vizinhos, terrorismo, tensões étnicas ou religiosas.

Apelando ao antropólogo Roberto DaMatta, o texto lembra que o futebol deu ao brasileiro a confiança em si mesmo que nenhuma outra instituição proporcionou, inventando uma narrativa nacional e uma cola social, isso num país que jamais conseguiu fazer jus a seu potencial. Ganhou cinco Copas do Mundo, mas nenhum prêmio Nobel, contrasta.

A revista prossegue observando que, quando o Brasil obteve o direito de sediar a Copa do Mundo deste ano e os Jogos Olímpicos de 2016, o então presidente Lula pretendia demonstrar que o país tem outros motivos para se orgulhar. O mundo conheceria a sétima maior economia do planeta, uma democracia vibrante, com notável progresso social, que tem visto cair a pobreza e a desigualdade de renda.

Mas o torneio aconteceu justamente quando os brasileiros estão menos confiantes sobre o futuro. A economia vive um mau momento; a inflação está em 6,5%, apesar das sucessivas elevações da taxa de juros. Os R$ 11 bilhões de recursos públicos destinados ao financiamento de estádios desencadearam grandes protestos no ano passado contra a precariedade dos serviços públicos, a corrupção e as prioridades equivocadas dos políticos. A correria para concluir as obras e o trágico desabamento de um viaduto recém-construído em Belo Horizonte evidenciaram as dificuldades do país com projetos de infraestrutura.

Ao contrário de algumas previsões, destaca a Economist, o evento em si foi bem-sucedido, sem colapso nos transportes ou protestos significativos. Pesquisas começaram a demonstrar que os brasileiros estavam aquiescendo com o fato de o país sediar o torneio. Mesmo vaiada na cerimônia de abertura, Dilma Rousseff, sucessora e protegida de Lula, sentiu-se encorajada a anunciar que iria participar da final.

A derrota do Brasil para a Alemanha tirou de Dilma qualquer esperança que ela tenha alimentado de que a Copa do Mundo lhe daria um impulso para a eleição de outubro, quando ela vai buscar um segundo mandato. Mas, por si, essa derrota também não vai ajudar a oposição. As coisas não são assim tão simples. Os brasileiros terão outras coisas em mente quando votarem, daqui a três meses. A Economist lembra que FHC venceu a reeleição em 1998, quando o Brasil foi derrotado na Copa, e que não conseguiu fazer seu sucessor em 2002, ano em que a Seleção sagrou-se campeã.

Num nível mais profundo, diz a revista, a humilhação ocorrida no Mineirão tem potencial para reforçar o mau humor do país, o que é potencialmente perigoso para Dilma. Embora as pesquisas ainda a apontem como favorita, a campanha só começa para valer agora. Seu índice de aprovação é pouco superior a 40%, e as pesquisas têm demonstrado de forma consistente que entre 60% e 70% dos brasileiros querem mudança. O PT está há 12 anos no poder. Será que ela pode oferecer essa mudança?, indaga a revista. As principais conquistas do partido estão no passado, lembra a revista, como o aumento do emprego e do salário real — e ambas começam a se perder.

O desastre do Mineirão demonstra que o futebol brasileiro já não é mais uma fonte da confiança nacional. Ele também precisa de mudanças que vão muito além da construção de novos estádios. Seus principais agentes são corruptos, e sua estrutura doméstica é mal administrada. Quem vive das glórias do passado não tem futuro. Os brasileiros podem acabar chegando à conclusão de que precisam de uma nova gestão e de novas ideias dentro e fora do campo.

Read more: http://www.jogodopoder.com/blog/politica-publica/esporte/copa-2014/the-economist-brasil-precisa-de-novas-ideia-de-gestao/#ixzz37e9v92Kt

Economia financeira quantitativa

Quantitative Financial Economics provides a comprehensive introduction to models of economic behaviour in financial markets, focusing on analysis in discrete time. Following the huge success of the first edition, this second edition has been fully revised and updated to reflect new developments in theory and practice, including: Behavioural finance: Preferences, arbitrage and learning Mean–variance and intertemporal asset allocation Performance of mutual and hedge funds Momentum, value–glamour strategies, style investing, market timing. Stochastic discount factor models: Equity premium and volatility puzzles Affine and cash–in–advance models Value at risk: Monte Carlo simulation, bootstrapping. Market microstructure: FX markets, technical trading, chartism Calibration, regime switching, data snooping, non–linear models. The authors provide theories and tests of competing ideas in financial markets using examples from the stock, bond and foreign exchange markets. Emphasis is placed on how models inform real–world decisions, making this book accessible to both students and quants practitioners studying the behaviour of asset returns and prices. The book has a supporting website wiley.co.uk/cuthbertson which includes questions and answers, illustrative Excel and GAUSS programmes and econometrics notes.

"QFE is a clear, up–to–date text on the application of econometric techniques to the analysis of financial markets. What is particularly good about this book is that it combines a very lucid explanation of the relevant economic theories, a precise description of the econometric issues involved in their analysis and an admirably succinct account of the evidence from the best work in the field." —David Miles, Professor of Finance, Tanaka Business School, Imperial College, London "Apart from making complex material intelligible, the authors provide a number of insights that just make things click. I have used the first edition of this text on several Masters courses and the students loved it––so did I. The second edition is even better. Quite simply it is a book every quant financial economist will use regularly and need to have close at hand." —Mark Salmon, Professor of Finance, Warwick Business School, University of Warwick "Empirical finance has become a key subject in most graduate courses thanks in large part to the dramatic and important strides the subject has taken in recent years. The new edition of this popular and highly readable book has been thoroughly revised and will become essential reading for these courses. I like especially its modern treatment and comprehensive coverage of the subject, and its accessibility for students." —Mike Wickens, Professor of Economics, University of York "QFE provides an excellent overview of received and more recent thinking on financial markets at a level suitable for graduate students and researchers. The treatment is well balanced between theory and empirical work, the coverage is wide and up–to–date and the exposition is clear, fluent and accessible. Every researcher and student of financial markets will want to have a copy of this book – not on their shelf but open on their desk." —Mark Taylor, Professor of Economics, University of Warwick Research Fellow, Centre for Economic Policy Research "One of the key challenges for economists and strategists working in the fund management industry is to develop and implement an investment process which is practical, firmly rooted in finance theory and statistically sound. This book brings together all the topics necessary to meet this challenge, and in a style that will make it very popular with finance practitioners." —Andrew Clare, Financial Economist, Legal & General Investment Management, London "This book is an essential cornerstone for every economist who wants to learn as well as understand the ever–expanding field of quantitative financial economics. Every researcher, practitioner and graduate student will benefit from the book′s skillful presentation, insight and clarity of a wide range of important topics. A wonderful text and a definite ‘must have’ and ‘must read’." —Gregory D. Hess, Russell S. Bock Professor of Economics, Claremont McKenna College, California.

terça-feira, 15 de julho de 2014

Efeito da Copa sobre a economia

Produtividade desabou durante a Copa do Mundo, diz pesquisa

Produtividade desabou durante a Copa do Mundo, diz pesquisaSegundo levantamento da consultoria Wiabiliza, produtividade nas companhias caiu não só em dias de jogos do Brasil, como nos posteriores e anteriores

Eddie Keogh/ Reuters

São Paulo - Se a Copa do Mundo deixou um saldo positivo para os turistas e a Fifa, para as empresas a história não foi bem assim.

São Paulo - Se a Copa do Mundo deixou um saldo positivo para os turistas e a Fifa, para as empresas a história não foi bem assim.

Segundo uma pesquisa da consultoria Wiabiliza, a produtividade caiu em 70% das companhias ouvidas nos dias de jogos do Brasil - o que já esperado devido à dispensa de funcionários.

Além disso, nos dias em que a seleção brasileira entrou em campo, o índice de empregados faltosos nas corporações pesquisadas foi de 35%. Nos dias anteriores aos jogos o número registrado foi de 5% e no dia seguinte, de 16%.

De um modo geral, 78% das empresas disseram que suas equipes sofreram interferência negativa e perderam em produtividade durante o Mundial.

Mais

BRICs criam próprio fundo monetário

BRICS Announce $100 Billion Reserve To Bypass Fed, Developed World Central Banks

As we

suggested last night, the anti-dollar alliance among the BRICS has

successfully created a so-called "mini-IMF" since the BRICS are clearly furious

with the IMF as it stands currently: this is what the world's developing nations

just said on this topic "We remain disappointed and seriously concerned with the

current non-implementation of the 2010 International Monetary Fund (IMF)

reforms, which negatively impacts on the IMF’s legitimacy, credibility and

effectiveness."

As Putin explains, this is part of "a system of measures that would help prevent the harassment of countries that do not agree with some foreign policy decisions made by the United States and their allies." Initial capital for the BRICS Bank will be $50 Billion - paid in equal share among the 5 members (with a contingent reserve up to $100 Billion) and will see India as the first President. The BRICS Bank will be based in Shanghai and chaired by Russia. Simply put, as Sovereign Man's Simon Black warns, "when you see this happen, you’ll know it’s game over for the dollar.... I give it 2-3 years."

Mais

As Putin explains, this is part of "a system of measures that would help prevent the harassment of countries that do not agree with some foreign policy decisions made by the United States and their allies." Initial capital for the BRICS Bank will be $50 Billion - paid in equal share among the 5 members (with a contingent reserve up to $100 Billion) and will see India as the first President. The BRICS Bank will be based in Shanghai and chaired by Russia. Simply put, as Sovereign Man's Simon Black warns, "when you see this happen, you’ll know it’s game over for the dollar.... I give it 2-3 years."

Mais

Economia brasileira

ALERTA: O que você vai ler nas próximas linhas é polêmico e revelador. O texto pode ser ofensivo a determinadas audiências. Recomenda-se discrição na leitura.

Olá. Meu nome é Felipe Miranda.

Há quase cinco anos, eu fundei, junto ao Caio Mesquita e ao Rodolfo Amstalden, a Empiricus Research, a primeira casa de pesquisa independente voltada a investimentos do Brasil.

....

O Maior Problema desde o Início do Plano Real

Eu acredito que nós, como brasileiros, estamos prestes a observar um verdadeiro colapso no nosso sistema econômico, com desdobramentos relevantes sobre o cotidiano de cada cidadão.Basicamente, há cerca de cinco anos, o Governo brasileiro mudou dramaticamente sua política econômica. Passamos a desafiar décadas de um conhecimento acumulado e consolidado em macroeconomia. Abandonamos o pilar ortodoxo para nos render à maior intervenção do Estado na Economia, a uma economia pautada no assistencialismo e ao estímulo excessivo ao consumo.

Qual o resultado? Falência das contas públicas e impossibilidade das famílias continuarem aumentando o consumo nesta velocidade ...

Mais

sexta-feira, 11 de julho de 2014

Causas da pobreza brasileira

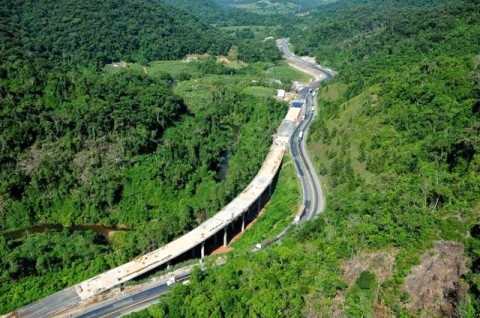

Porque o Brasil é pobre

3 de julho de 2014 § 8 Comentários

3 de julho de 2014 § 8 ComentáriosA Rodovia Regis Bittencourt que vai de São Paulo até a divisa entre Paraná e Santa Catarina, com 496 quilometros, é a única ligação entre o Brasil e o Mercosul, “bloco” de economias ao qual o PT restringiu quase todo o comércio internacional que restou ao país.

É portanto uma das principais “turbinas” da economia brasileira.

A obra de duplicação da antiga “BR-2” construída por ordem de Juscelino Kubitschek inclui, somente nos 32 quilômetros da Serra do Cafezal, no Sul de São Paulo, 16 viadutos de grande extensão e quatro túneis erguidos ou cavados sobre o terreno altamente instável e a topografia fortemente acidentada da Serra do Mar de que ela é parte, com estruturas ainda mais complicadas pelas intrincadas exigências ambientais impostas aos construtores. Esse trecho vai custar um pouco menos de 1 bilhão de reais aos concessionários privados a que foi entregue contra a exploração dos pedágios por 25 anos.

A obra de duplicação da antiga “BR-2” construída por ordem de Juscelino Kubitschek inclui, somente nos 32 quilômetros da Serra do Cafezal, no Sul de São Paulo, 16 viadutos de grande extensão e quatro túneis erguidos ou cavados sobre o terreno altamente instável e a topografia fortemente acidentada da Serra do Mar de que ela é parte, com estruturas ainda mais complicadas pelas intrincadas exigências ambientais impostas aos construtores. Esse trecho vai custar um pouco menos de 1 bilhão de reais aos concessionários privados a que foi entregue contra a exploração dos pedágios por 25 anos.Embora ela seja a única ligação existente entre quatro dos Estados mais ricos do país e entre estes e a Argentina e o Uruguai, essa obra teve de esperar 54 anos para sair do papel desde a inauguração da precária via de mão única que ela era em 1961 quando Juscelino a inaugurou e continuou sendo até “ontem”.

Mais

Auto Engano

O Brasil é vítima de Auto Engano. Auto Engano é uma mentira que inventamos para nós mesmos e que, depois de tanto repeti-la, passamos a acreditar. A derrota clamorosa da seleção foi mais um sintoma desta epidemia nacional. Acreditava-se que o Brasil tinha uma equipe competitiva, capaz mesmo de alcançar o título mundial. Não tinha. E, como em todo Auto Engano, descobre-se da maneira mais trágica possível. O confronto com a realidade é cruel, devastador, leva ao sofrimento, mas também permite uma reflexão.

O Brasil é vítima de Auto Engano. Auto Engano é uma mentira que inventamos para nós mesmos e que, depois de tanto repeti-la, passamos a acreditar. A derrota clamorosa da seleção foi mais um sintoma desta epidemia nacional. Acreditava-se que o Brasil tinha uma equipe competitiva, capaz mesmo de alcançar o título mundial. Não tinha. E, como em todo Auto Engano, descobre-se da maneira mais trágica possível. O confronto com a realidade é cruel, devastador, leva ao sofrimento, mas também permite uma reflexão.

Que esta lição durante a Copa do Mundo nos sirva para alguma coisa. Vivemos no Brasil vários Auto Enganos. Muitos promovidos pelos últimos governos, seus marqueteiros e aliados. Criou-se um país de mentira, destes que só existem em propaganda política. O Brasil do “nunca antes na história deste país…”.

quinta-feira, 10 de julho de 2014

Bretton Woods

What was decided at the Bretton Woods summit

ON JULY 1ST 1944 the rich world’s finance experts convened in a hotel in the New Hampshire mountains to discuss the post-war monetary system. The Bretton Woods system that emerged from the conference saw the creation of two global institutions that still play important roles today, the International Monetary Fund (IMF) and the World Bank. It also instituted a fixed exchange-rate system that lasted until the early 1970s. A key motivation for participants at the conference was a sense that the inter-war financial system had been chaotic, seeing the collapse of the gold standard, the Great Depression and the rise of protectionism. Henry Morgenthau, America's Treasury secretary, declared that the conference should “do away with the economic evils—the competitive devaluation and destructive impediments to trade—which preceded the present war.” But the conference had to bridge a tricky transatlantic divide. Its intellectual leader was John Maynard Keynes, the British economist, but the financial power belonged to Harry Dexter White, acting as American President Roosevelt’s representative. - See more at: http://www.economist.com/blogs/economist-explains/2014/06/economist-explains-20#sthash.ejqn0X7F.dpuf

ON JULY 1ST 1944 the rich world’s finance experts convened in a hotel in the New Hampshire mountains to discuss the post-war monetary system. The Bretton Woods system that emerged from the conference saw the creation of two global institutions that still play important roles today, the International Monetary Fund (IMF) and the World Bank. It also instituted a fixed exchange-rate system that lasted until the early 1970s. A key motivation for participants at the conference was a sense that the inter-war financial system had been chaotic, seeing the collapse of the gold standard, the Great Depression and the rise of protectionism. Henry Morgenthau, America's Treasury secretary, declared that the conference should “do away with the economic evils—the competitive devaluation and destructive impediments to trade—which preceded the present war.” But the conference had to bridge a tricky transatlantic divide. Its intellectual leader was John Maynard Keynes, the British economist, but the financial power belonged to Harry Dexter White, acting as American President Roosevelt’s representative. - See more at: http://www.economist.com/blogs/economist-explains/2014/06/economist-explains-20#sthash.ejqn0X7F.dpuf

TQM

The most important equation in economics

Much of the history of economics can be traced by the contents of its best-selling textbooks. In 1848, John Stuart Mill published the blockbuster economics textbook of the 19th century: Principles of Political Economy. A century later, in 1948, Paul Samuelson—the very first American Nobel laureate in economics, who more than anyone else made economics the mathematical subject it is today—popularized Keynesian economics in the best-selling economics textbook of all time, Economics: An Introductory Analysis. This past year, in my classroom, I taught from one of the two best and most popular introductory economics textbooks, Brief Principles of Macroeconomics authored by Greg Mankiw—chair of the economics department at Harvard, former chair of the president’s Council of Economic Advisors, and my graduate school advisor.

+

One constant in all of these textbooks is an equation as famous for economics as E=MC2 is for physics—an equation suitable for an economist’s vanity license plate: MV=PY.

Modelagem

O estatístico americano Nate Silver criou um modelo preditor que estimou em 65% a probabilidade do Brasil ter ganhado o jogo contra a Alemanha. Foi este resultado que postei no facebook ontem, no intuito de aumentar nosso otimismo horas antes do pontapé inicial. Para criar o modelo, Nate Silver utilizou o banco de dados ELO, que possui informações de confrontos entre seleções desde o século XIX, aliado ao fato de que Brasil estava jogando em casa. Tal como discutimos na última postagem deste blog (pensamento probabilístico), não teria sido muito surpresa o Brasil perder aquele jogo, pois restava 35% de probabilidade da Alemanha sair vitoriosa. A surpresa mesmo veio do vexatório 7 x 1 sofrido pelo Brasil. E por este motivo pergunto se este absurdo resultado foi estatisticamente significante.

Gastos sem título

Five sad and shocking facts about World Cup corruption in Brazil

Five sad and shocking facts about World Cup corruption in Brazil

Brasilia’s World Cup stadium is the second-most expensive in the world. (Eraldo Peres/AP)

Mais

Como o time alemão se prepara para os jogos

Veja Video-Clip gravado pela seleção alemanha ao som da musica Tieta

quarta-feira, 9 de julho de 2014

A base científica da vitória

Alemanha usa pesquisa acadêmica em plano de jogo contra Brasil

Erik Kirschbaum

Da Reuters, em Santo André (BA)

Da Reuters, em Santo André (BA)

segunda-feira, 7 de julho de 2014

Estabilidade financeira e política monetária

Financial Stability and Monetary Policy: How Closely Interlinked?

by Frank SmetsEuropean Central Bank

Abstract

The recent financial crisis has again raised the question to what extent price-stability-oriented monetary policy frameworks should take into account financial stability objectives. In this paper I argue that the answer will depend on three questions: (i) how effective is macroprudential policy in maintaining financial stability? (ii) what is the effect of monetary policy on risk taking and financial stability? and (iii) what is the risk of financial dominance, i.e., the risk that financial stability considerations undermine the credibility of the central bank’s price stability mandate? I review the theory and evidence and conclude that while the new macroprudential policy framework should be the main tool for maintaining financial stability, monetary policy authorities should also keep an eye on financial stability. This will allow the central bank to lean against the wind if necessary, while maintaining its primary focus on price stability over the medium term.JEL Codes: E58, G28.

Full article (PDF, 38 pages, 307 kb)

quinta-feira, 3 de julho de 2014

Publicações primeiro semestre de 2014

Minhas Publicações 1. Semestre 2014

01/01/2014 - 30/06/2014

Antony P. Mueller

Is the Euro a Failure?

FUNAG Brasilia 2014

Antony P. Mueller

Die Welt blickt auf Brasilien - Sieht aber nur die Hälfte.

Der Hauptstadtbrief Juni 2014

Antony P. Mueller

- Towards a New

Macroeconomics. From ISLM-AS and DSGE to GSMS and GSMS-SS

SSRN February 2014

PHILOSOPHY & METHODOLOGY

OF ECONOMICS eJOURNAL

Vol. 5, No. 10: Mar 10, 2014

MACROECONOMICS: AGGREGATIVE

MODELS

eJOURNAL

Vol. 7, No. 14: Mar 10, 2014

- Bridging the Gap between

the Short and the Long Run in

Macroeconomics: Outline of the GSMS-SS Model of Economic Growth and the Business Cycle

SSRN February 2014

ECONOMIC GROWTH

eJOURNAL

Vol. 6, No. 22: Feb 27, 2014

MACROECONOMICS: PRICES,

BUSINESS FLUCTUATIONS, &

CYCLES eJOURNAL

Vol. 7, No. 29: Mar 4, 2014

MACROECONOMICS:

MONETARY & FISCAL POLICIES

eJOURNAL

Vol. 7, No. 29: Feb 27, 2014

Antony P. Mueller

- Beyond Keynes and the

Classics.

Outline of the Goods Side/Money Side Model of the Business Cycle and Macroeconomic Configurations

SSRN January 20, 2014

ECONOMIC GROWTH

eJOURNAL

Vol. 6, No. 12: Feb 4, 2014

MONETARY ECONOMICS eJOURNAL

Vol. 6, No. 18: Feb 5, 2014

ECONOMETRIC MODELING:

MACROECONOMICS

eJOURNAL

Vol. 4, No. 19: Feb 3, 2014

MACROECONOMICS: PRICES,

BUSINESS FLUCTUATIONS, &

CYCLES eJOURNAL

Vol. 7, No. 16: Feb 5, 2014

MACROECONOMICS: AGGREGATIVE

MODELS

eJOURNAL

Vol. 7, No. 9: Feb 3, 2014

Antony P. Mueller

- Mises’ Plan of an “Eastern European Democratic Union” (EDU) – A Solution for the Ukrainian Crisis?

Mises Canada

March 31st, 2014

Antony P. Mueller

Misesowski plan Wschodnioeuropejskiej Unii Demokratycznej rozwiązaniem dla kryzysu ukraińskiego?

Instityt Mises Polonia

17/03/2014

Die Renten sind so sicher wie die Politik sie macht.

Der Hauptstadtbrief

April 2014

Die Übel des populistischen Staatskapitalismus – das Beispiel Lateinamerika und die Gefahr für Deutschland

Mises Institut Deutschland

25. März 2014

Die europäische Schuldenkrise im Lichte der Ökonomik der Ökonomik der internationalen Finanzmärkte.

Mises Institut Deutschland

10. März 2014

Antony P. Mueller

Benötigen Finanzmärkte mehr Regulierung?

Mises Institut Deutschland

19. Februar 2014

Antony P. Mueller

Brasilien in der Falle des Mittleren Einkommens

Mises Institut Deutschland

3 Fevereiro 2014

Antony P. Mueller:

Kapital- oder Liquiditätskrise?

Mises Institut Deutschland

17 Januar 2014

Antony P. Mueller

Is the Euro a Failure?

FUNAG Brasilia 2014

Antony P. Mueller

Die Welt blickt auf Brasilien - Sieht aber nur die Hälfte.

Der Hauptstadtbrief Juni 2014

Antony P. Mueller

- Towards a New

Macroeconomics. From ISLM-AS and DSGE to GSMS and GSMS-SS

SSRN February 2014

PHILOSOPHY & METHODOLOGY

OF ECONOMICS eJOURNAL

Vol. 5, No. 10: Mar 10, 2014

MACROECONOMICS: AGGREGATIVE

MODELS

eJOURNAL

Vol. 7, No. 14: Mar 10, 2014

- Bridging the Gap between

the Short and the Long Run in

Macroeconomics: Outline of the GSMS-SS Model of Economic Growth and the Business Cycle

SSRN February 2014

ECONOMIC GROWTH

eJOURNAL

Vol. 6, No. 22: Feb 27, 2014

MACROECONOMICS: PRICES,

BUSINESS FLUCTUATIONS, &

CYCLES eJOURNAL

Vol. 7, No. 29: Mar 4, 2014

MACROECONOMICS:

MONETARY & FISCAL POLICIES

eJOURNAL

Vol. 7, No. 29: Feb 27, 2014

Antony P. Mueller

- Beyond Keynes and the

Classics.

Outline of the Goods Side/Money Side Model of the Business Cycle and Macroeconomic Configurations

SSRN January 20, 2014

ECONOMIC GROWTH

eJOURNAL

Vol. 6, No. 12: Feb 4, 2014

MONETARY ECONOMICS eJOURNAL

Vol. 6, No. 18: Feb 5, 2014

ECONOMETRIC MODELING:

MACROECONOMICS

eJOURNAL

Vol. 4, No. 19: Feb 3, 2014

MACROECONOMICS: PRICES,

BUSINESS FLUCTUATIONS, &

CYCLES eJOURNAL

Vol. 7, No. 16: Feb 5, 2014

MACROECONOMICS: AGGREGATIVE

MODELS

eJOURNAL

Vol. 7, No. 9: Feb 3, 2014

Antony P. Mueller

- Mises’ Plan of an “Eastern European Democratic Union” (EDU) – A Solution for the Ukrainian Crisis?

Mises Canada

March 31st, 2014

Antony P. Mueller

Misesowski plan Wschodnioeuropejskiej Unii Demokratycznej rozwiązaniem dla kryzysu ukraińskiego?

Instityt Mises Polonia

17/03/2014

Die Renten sind so sicher wie die Politik sie macht.

Der Hauptstadtbrief

April 2014

Die Übel des populistischen Staatskapitalismus – das Beispiel Lateinamerika und die Gefahr für Deutschland

Mises Institut Deutschland

25. März 2014

Die europäische Schuldenkrise im Lichte der Ökonomik der Ökonomik der internationalen Finanzmärkte.

Mises Institut Deutschland

10. März 2014

Antony P. Mueller

Benötigen Finanzmärkte mehr Regulierung?

Mises Institut Deutschland

19. Februar 2014

Antony P. Mueller

Brasilien in der Falle des Mittleren Einkommens

Mises Institut Deutschland

3 Fevereiro 2014

Antony P. Mueller:

Kapital- oder Liquiditätskrise?

Mises Institut Deutschland

17 Januar 2014

Assinar:

Postagens (Atom)